1. 진짜 부자들이 공통적으로 말하는 ‘첫 습관’의 정체

진짜 부자들의 인터뷰와 자서전을 살펴보면 대부분이 20대 시절부터 ‘돈을 다루는 습관’을 중요하게 여겼다는 공통점이 있습니다. 이들이 입을 모아 말하는 ‘첫 습관’은 바로 자기 수입과 소비를 통제하는 능력, 다시 말해 ‘지출 관리’와 ‘자동 저축’ 시스템 구축입니다.

그들은 버는 만큼 쓰지 않았습니다. 먼저 일정 비율을 저축하거나 투자로 배분한 뒤 남은 돈으로 생활했습니다. 이 단순한 원칙 하나가 수십억 자산을 만든 씨앗이었습니다.

💬 부자는 “돈이 생긴 후 관리하는 게 아니라, 돈이 생기기 전에 관리부터 배워야 한다”고 강조합니다.

2. 2030 부자들의 실제 재테크 출발점 분석

2030대 자산가들의 실사례를 분석해보면 다음과 같은 공통된 출발 전략이 발견됩니다:

- 첫 월급 전, 자산 구조부터 설계: 4계좌(생활비, 저축, 투자, 비상금) 분리 운영

- 매월 급여의 최소 30~50%를 자동 저축/투자로 전환

- 첫 ETF 또는 적금 상품 가입은 평균 25세 이전에 이루어짐

- 투자보다는 먼저 가계부 작성 습관으로 돈의 흐름을 시각화

이들은 높은 수입보다 지속 가능한 루틴을 먼저 갖췄고, 그 루틴이 복리 효과를 일으켜 자산이 폭발적으로 성장하는 기반이 되었습니다.

📈 평균적으로 2030 부자들은 첫 자산 1억 달성까지 3~4년을 투자했으며, 대부분 ‘투자의 실력’보단 ‘구조 설계의 반복’에서 성공을 이뤘습니다.

3. 돈을 모으기 전에 반드시 해야 할 ‘이것’의 이유

“돈이 없어서 관리가 안 돼요.” 이 말은 부자들 세계에선 통하지 않습니다. 오히려 돈이 없을 때일수록 지출을 기록하고 분석하는 습관이 중요합니다.

돈을 모으기 전에 가장 먼저 해야 할 일은 바로 수입과 지출을 ‘구조화’하는 것입니다. 그 핵심은 다음과 같습니다:

- 통장 분리: 월급 통장, 소비 통장, 비상금 통장, 투자 통장을 분리하여 목적별 관리

- 지출 기록: 최소 30일 이상 수기로 혹은 앱으로 소비 기록 후 패턴 분석

- 자동 이체 시스템 구축: 강제 저축 구조 세팅 (월급일+1일 기준)

✅ 부자들은 ‘돈이 새는 구멍’을 시각화하고, 그 구멍을 먼저 막는 데 집중합니다.

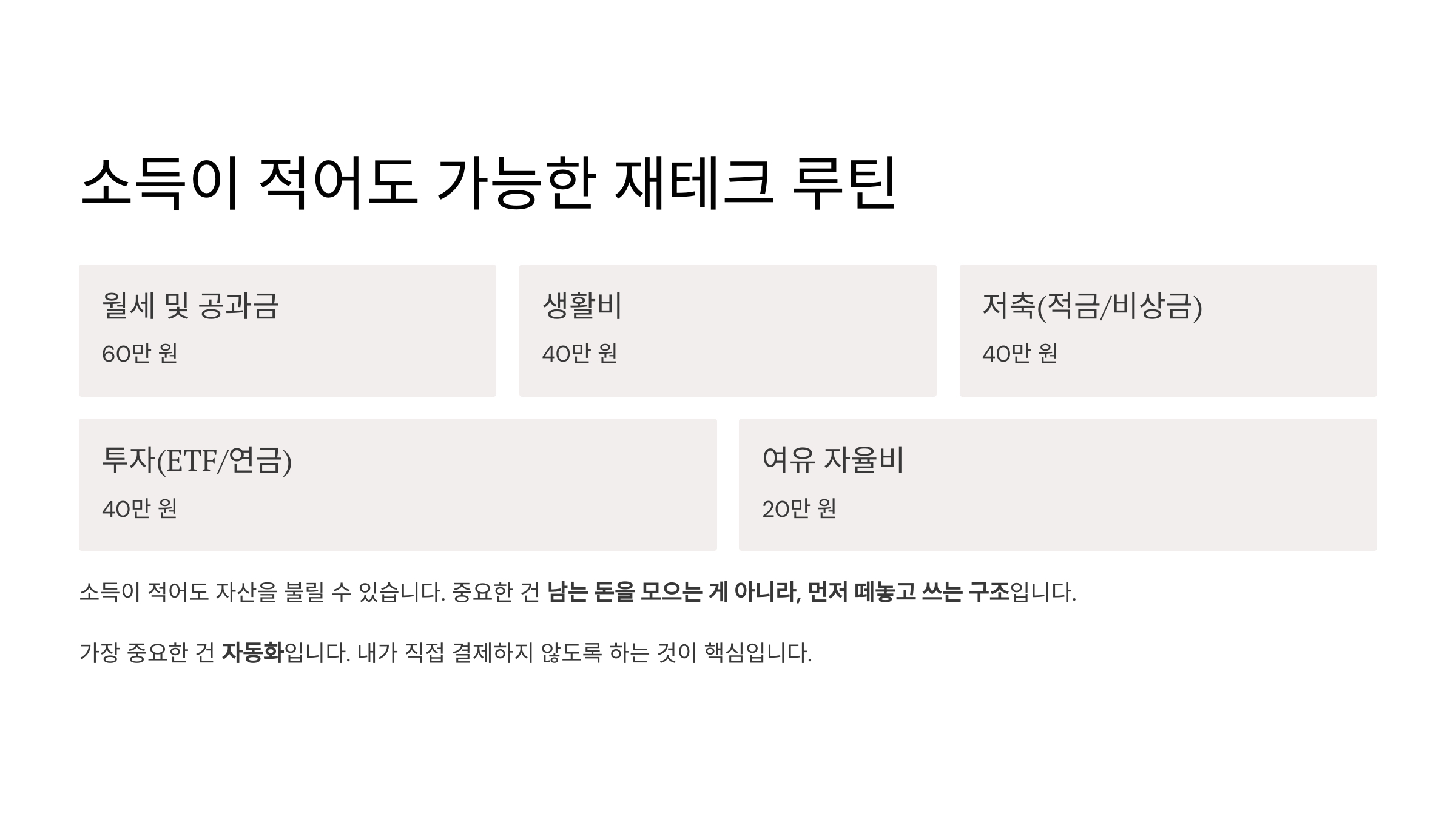

4. 소득이 적어도 가능한 재테크 루틴 만들기

소득이 적어도, 자산을 불릴 수 있는 방법은 있습니다. 중요한 건 남는 돈을 모으는 게 아니라, 먼저 떼놓고 쓰는 구조입니다.

월 200만 원 소득 기준 루틴 예시

- 월세 및 공과금: 60만 원

- 생활비: 40만 원

- 저축(적금 또는 비상금): 40만 원

- 투자(ETF/연금): 40만 원

- 여유 자율비: 20만 원

이때 가장 중요한 건 자동화입니다. 내가 직접 결제하거나 계좌 이체하지 않도록 하는 것이 핵심입니다.

📌 성공하는 사람들의 공통점은 “스스로를 신뢰하지 않는다.” 그들은 자동화를 믿습니다.

5. 부자의 사고방식: 소비보다 투자에 집착한 이유

부자들의 가장 뚜렷한 특징은 소비보다 ‘미래 수익’을 중시하는 가치관입니다. 일반인은 돈이 생기면 쓸 계획부터 세우지만, 부자는 돈이 미래에 어떻게 돌아올지를 계산합니다.

실제 사고방식 비교

- 일반인: “월급 받았으니 이번 달엔 뭘 사지?”

- 부자: “이 월급 중에서 미래의 나를 위해 얼마나 투자할 수 있을까?”

부자는 소비의 결과가 단기 행복에 머물지 않고, 지속 가능한 자산으로 전환될 수 있는지를 먼저 고려합니다. 그들의 소비는 ‘투자’라는 필터를 거친 후 실행됩니다.

🧠 “지출에는 감정이 개입되지만, 투자는 논리와 구조로 이뤄진다.” 이것이 부자의 소비 기준입니다.

6. 지금 바로 실천할 수 있는 자산 관리 습관 5가지

- 통장 쪼개기: 월급이 들어오는 날 바로 목적별로 자동 분배되게 설계

- 소비 기록 30일 챌린지: 매일 소비 내역을 기록하고 분류 (앱 활용 가능)

- ETF 소액 매수 시작: 월 1~5만 원부터, 매수 경험 자체가 중요한 출발점

- 주 1회 ‘금융 루틴 타임’ 확보: 일요일 저녁 30분, 내 돈을 점검하는 습관

- 금융 콘텐츠 구독: 뉴스레터, 유튜브, 블로그 중 1개 정기 구독 후 메모

💬 습관은 한 번의 결심보다 ‘작은 행동의 반복’에서 탄생합니다.

7. 부자들의 공통된 루틴: 자동화 시스템과 금융 리터러시

자산이 늘수록 부자들은 결정을 줄입니다. 이들은 감정보다 시스템을 신뢰하고, 정보보다 구조에 집착합니다.

- 자동 이체 시스템 구축 (생활비, 저축, 투자 분리)

- 신용카드 대신 체크카드 설정 → 지출 제한 자동화

- 월 1회 자산 점검 루틴 + 반기 1회 리밸런싱 시간 확보

또한, 금융 리터러시(금융 이해력)를 높이기 위해 다음과 같은 실천을 합니다:

- 유튜브 ‘삼프로TV’, ‘신사임당’ 등 주 2회 시청

- 경제신문 또는 뉴스레터 구독 (매일 5분)

- 1년에 1권 이상 재테크 책 필사하기

📘 배움은 평생이고, 습관은 투자다. 부자들은 공부를 게을리하지 않습니다.

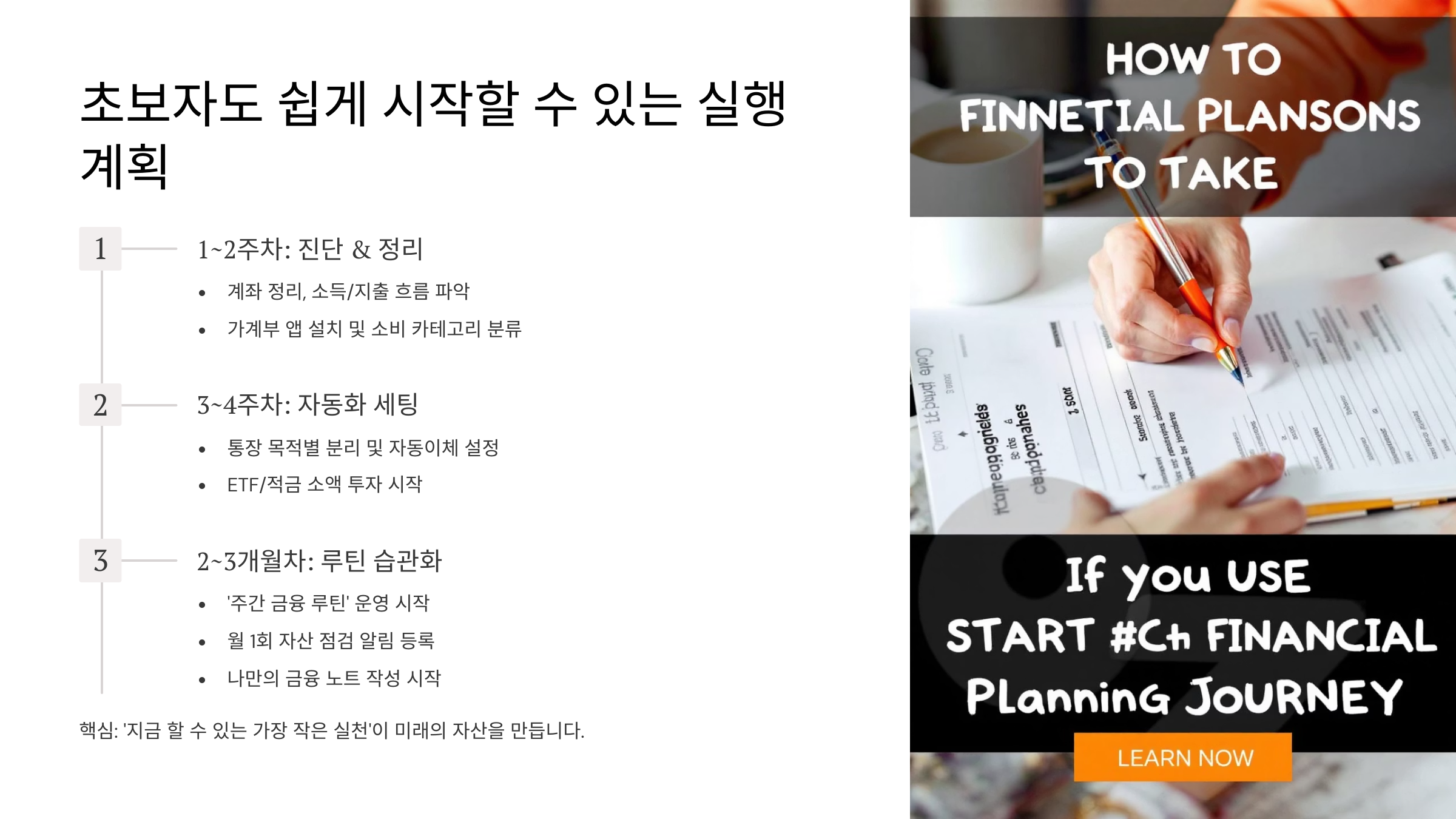

8. 초보자도 쉽게 시작할 수 있는 실행 계획 제안

다음은 당신이 따라할 수 있는 1개월~3개월 실행 계획입니다.

1~2주차: 진단 & 정리

- 계좌 정리, 소득/지출 흐름 파악

- 가계부 앱 설치 및 소비 카테고리 분류

3~4주차: 자동화 세팅

- 통장 목적별 분리 및 자동이체 설정

- ETF/적금 소액 투자 시작 (실행 경험 확보)

2~3개월차: 루틴 습관화

- ‘주간 금융 루틴’ 운영 시작

- 리마인더 설정: 월 1회 자산 점검 알림 등록

- 나만의 금융 노트 작성 시작 (목표·성과 정리)

🎯 핵심: ‘지금 할 수 있는 가장 작은 실천’이 미래의 자산을 만든다.